有些海外媒体习惯于混淆中国的“能源自给率”跟“石油自给率”,认为中国能源极大依赖进口,这其实是一种误解。

能源包括煤炭、石油、天然气、水电、核电、风电、光伏等若干形式,石油只是能源篮子中的一部分。

中国的“能源自给率”是很高的,常年维持在80%左右,其中第一大来源是煤炭。

抛开严重依赖能源出口的俄罗斯不谈,在世界主要国家里,只有美国的能源自给率比中国高。

在“页岩气革命”之后,美国基本实现石油、天然气、煤炭三大化石能源全覆盖,虽然仍继续进口石油,但更多是出于经济考量,比如现有炼油厂“吃特定油种”。

二叠纪盆地位于美国得克萨斯州西部和新墨西哥州东南部,过去一百年来始终是重要油气产区。

中国能源的基本盘(煤炭)是可以实现自给自足的,最关键的电力体系也跟本土能源绑定。

但中国的石油和天然气严重依赖进口,2020年至2024年间,原油进口依存度分别为73.62%、72.27%、71.50%、73.10%和72.41%;天然气则为40%-45%。

其中,石油90%依赖海运,10%为管道运输;天然气70%依赖海运,30%为管道运输。

石油用途很广泛,交通运输行业(乘用车、商用车、铁路机车、轮船、飞机等)和工业化工等领域均对其有深度依赖。

目前呈现出的政策思路是在汽车领域“以电代油”,然后用三成自产石油和战略储备用油去满足特殊时期的军工及工业需求。

值得一提的是,中国还拥有四条跨境石油管道,分别为中俄原油管道(一线+二线),年输油能力3000万吨;中哈原油管道,年输油能力2000万吨;中缅原油管道,年输油能力2200万吨。

中国年进口石油总量约5.5亿吨,之所以没有进一步建设陆地管道,主要是因为当地炼厂加工能力有限。

管道运力必须与下游炼化能力、市场需求相匹配,考虑到中国经济发达地区多位于东南沿海,因此主要炼化能力也在沿海地区。

与石油相比,天然气更多作为一种清洁能源存在,战略意义偏低;不少发达国家喜欢用天然气发电、供暖,中国在这方面需求并不强烈。

按照能源自给率往下排,印度大概是65%左右,同样以煤炭作为主要能源。

作为工业革命发源地,英国本土是有煤矿的,不过已全部停产,目前主要依赖北海油田提供能源托底;法国则拥有全球第一的核电应用占比,核电占全国发电量约70%。

德国的能源自给率只有30%左右,也因此成为受俄乌冲突影响最大的国家之一。

俄罗斯在2020年为德国供应了55%的天然气进口,主要通过管道方式,物美价廉;然而到了2024年,挪威成为德国的主要供应国,占天然气进口的48%。

这一转型成本极高,因为以液化天然气(LNG)运输是一种比管道运输更昂贵的替代方案。

根据价格比较网站Verivox的分析,2025年德国的家庭电价排在全球第五;而根据德国物业管理协会的数据,2025年供热季用燃气加热70平方米公寓的费用为1180欧元,较2021年暴涨82%。

日本的能源自给率在15%左右,韩国在10%左右,均高度依赖进口。

这种对外依赖度导致两国对海权极其敏感,它们抱紧美国的一个重要原因就是依赖美海军提供航路安全保障——倘若海权国家是日韩的敌对方,则能源禁运足以将其一击毙命。

对于中国政策制定者来说,“能源安全”其实基本等同于“石油进口依赖”。

接下来试着探讨一个地缘政治场景:极端情况下,美国是否有能力从海上封锁中国石油进口呢?

从军事角度出发,美国不具备封锁中国沿海港口的实力,不要说沿海地区,只要是岸基力量能够覆盖的范围内(比如1500km),航母战斗群活动的风险就极高。

一旦美国失去了航空母舰,事实上将无法再进行大规模力量投射。

尤其考虑到当前美国造船能力十分薄弱,甚至都无法正常维护其海军舰队——约40%的军舰趴窝在船厂里,处于维修、等待维修或现代化升级状态。

而海军是美国霸权最根本的支柱,如果关于它的信仰破灭,美元霸权也将急剧动摇,美国人会面临远高于现阶段水平的恶性通胀。

美海军战争学院教授Jonathan D. Caverley曾在《外交事务》杂志发表文章,坚决反对在“第一岛链”周边同中国开战。

他认为大型水面舰艇是美国的“金疙瘩”,绝不能到一个高度有利于中国的战场上给解放军轻易摧毁美军的机会。

如果要打一场海战,必须拉到太平洋深处或印度洋去进行。

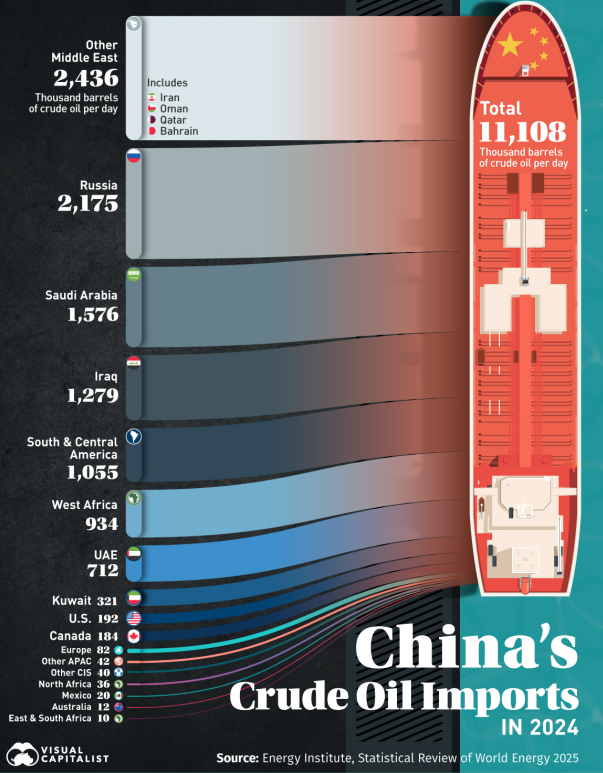

2024年中国石油进口来源,俄罗斯、沙特排名前二,伊朗数据较为模糊(包含在图中第一档里),大概率排第三。

公开宣布封锁(blockade)是一种战争行为,使用概率极低,历史上大国通常采用隔离(quarantine)策略来予以替代。

所谓隔离,是指使用海警等非军事力量进行相关执法行动,限制某些领域的货物进入某国,但实际上会跟海军协调进行。

1962年古巴导弹危机期间,美国曾在古巴岛周边海域以“检疫”为名实施封锁,苏联不予承认,继续派遣货船和军舰前往古巴。

1962年10月25日,苏联货轮“布加勒斯特”号越过封锁线,美国海军勒令其停船接受检查,布号未加理会。

为防止冲突升级,当时美国海军在没有总统直接命令的情况下不允许开火,只得放弃拦截。

最后美国人精挑细选了一艘被苏联租用的巴拿马籍货船“马克卢拉”号,对其进行自封锁开始以来的首次登船检查,没有发现载运武器后即让其通过。

简而言之,当面对“对等大国”时,施行全面限制的可能性几乎不存在,因为对方也有反制手段,比如中国也可以拦截经南海地区到美国的船,再比如双方同时具备摧毁对方卫星的能力。

倘若走到全面战争那一步,全球贸易其实就已经崩溃,经济活动也随之停摆,那时中国根本就不需要再进口那么多石油和自然资源,国内供应基本可以支持,最多加上邻国供应。

图为2025年5月中美航母分布图。中美经常进行一些“试探性演习对抗”,彼此摸一摸对方实力与反应。

美国最有可能的施压方式是以“严格落实制裁伊朗”为由拦截伊朗出发的油轮——这些船绝大多数驶往中国。

2025年3月,特朗普政府曾考虑过一项计划,以《防扩散安全倡议》为根据在海上拦截并检查伊朗油轮,扰乱伊朗石油运输。

首先不能在霍尔木兹海峡,因为那里处于伊朗导弹射程内,相当于新开一局战争。

印度洋不比加勒比海,加勒比海就在美国家门口,有大量海岸警卫队船只可以用,后勤补给非常方便;而在阿拉伯海周边封锁伊朗不是不行,但成本相较于封锁委内瑞拉不是一个量级。

想来想去还是锁定了马六甲海峡,于是美国便尝试游说马六甲周边的印尼、马来西亚和新加坡,可一番下来三国态度并不积极,最终只能作罢。

伊朗北部面向里海的安扎利港。与万里之外的委内瑞拉不同,伊朗与俄罗斯之间有非常安全的“里海航线”,这条航线曾是伊朗军援俄罗斯的主要通道。

对于海上封锁行为来说,采用海军舰艇执行封锁与通过控制关键海峡/航道进行封锁是完全不同的两种方式,前者成本远远高于后者。

因此中国破解“马六甲困局”的重要方式就是巩固与周边三国的友好关系。

退一步讲,假如掌控关键海上航道的国家愿意配合美国,在靠近海峡的地区部署巡逻舰、固定翼战机、武装直升机、陆基反舰导弹平台等装备,那么成功封锁航道的可能性将大大升高。

此时,被封锁大国即使派出强大的海军编队前往护航,也很难解除封锁。

一个最现实的例子即红海危机,自2023年10月以来,胡塞对曼德海峡的封锁极大扰乱了国际航运市场,尽管美国投入了以航母战斗群为核心的若干护航军舰,并对胡塞控制区进行了多轮空袭打击,但收效甚微。

这种情况下,唯一的破局方法就是用海军陆战队强行夺取关键航道周边地区,类似1941年日本的做法。

海南舰编队停靠印尼。中国连续12年稳居印尼第一大贸易伙伴,两国关系正逐步往安全合作升级。

主要大国里,美国、俄罗斯都能够实现能源自给,欧盟和日韩则依赖美国的海上安全保障,危机感不强。

而中国因为在石油进口方面存在软肋,所以成为推进能源转型最积极的一个,核心策略就是把最脆弱、最不可控的能源因素(石油)从经济体系中一点点挤出去。

在中方看来,与其耗费巨资去修建通过陆路联通伊朗、俄罗斯、中亚的输油管道,或冒巨大地缘政治风险去印度洋建设军事基地,不如依赖市场手段推动技术转型,比如汽车行业电动化。

前者只不过是换了一种依赖方式(海运→管道),后者干脆消灭了这部分依赖。

根据国际能源署的评估,在电动车销量激增、铁路电气化改进和天然气重卡普及的背景下,中国石油消费已基本达到峰值(约7.7亿吨),2030年的总石油消费量预计跟2024年差不多,远低于此前预估的增长趋势。

与此同时,2025年我国原油产量有望达到2.15亿吨,创历史新高。

经过未来若干年的努力,进口石油或将从中国的“系统性能源风险”,逐步退化为一个“可管理的外部变量”。